Imagine acordar todos os dias com a tranquilidade de saber que o seu futuro financeiro está garantido, independentemente das crises econômicas ou dos imprevistos que a vida possa apresentar. Essa é a verdadeira essência da liberdade financeira: a segurança de poder viver conforme suas próprias escolhas, sem amarras financeiras. Para grande parte da população brasileira, no entanto, esse conceito ainda parece distante, muitas vezes ofuscado por dúvidas cruciais sobre qual caminho seguir para construir essa estabilidade. A dúvida mais comum é entre escolher uma previdência privada ou investir diretamente em ativos financeiros. Cada alternativa traz consigo características, vantagens e riscos distintos, que demandam compreensão aprofundada para que a decisão tomada seja realmente benéfica a longo prazo.

Neste artigo, vamos explorar detalhadamente a diferença entre previdência privada e investimentos tradicionais, mostrando como essas ferramentas se encaixam na busca pela liberdade financeira. A partir de uma análise realista e baseada em dados atuais do mercado brasileiro, você poderá entender não só os conceitos técnicos, mas também as nuances práticas que influenciam o desempenho e a versatilidade de cada escolha. Seja você um investidor iniciante buscando as primeiras orientações, ou alguém com alguma experiência que quer consolidar sua estratégia financeira, esta leitura vai oferecer insights valiosos para que você possa planejar seu futuro sem incertezas.

Além disso, abordaremos o cenário econômico e social que reforça a necessidade de um planejamento financeiro sólido, destacando como a liberdade financeira vai muito além do acúmulo de dinheiro: trata-se de construir uma vida com mais autonomia, qualidade e tranquilidade. Ao longo do texto, indicaremos exemplos reais, sempre deixando claro que são apenas ilustrações e que a decisão final deve considerar seu perfil pessoal e aconselhamento profissional. Preparado para esclarecer esses pontos e dar um passo decisivo para sua independência financeira? Vamos juntos nessa jornada.

Contexto e Benefícios da Liberdade Financeira

No cenário atual, entender as opções de previdência privada e investimentos é mais do que uma necessidade; é uma questão de sobrevivência financeira. Com a inflação crescente e a incerteza econômica, planejar o futuro se torna vital. A previdência privada, muitas vezes vista como um colchão de segurança, oferece vantagens que podem ser decisivas.

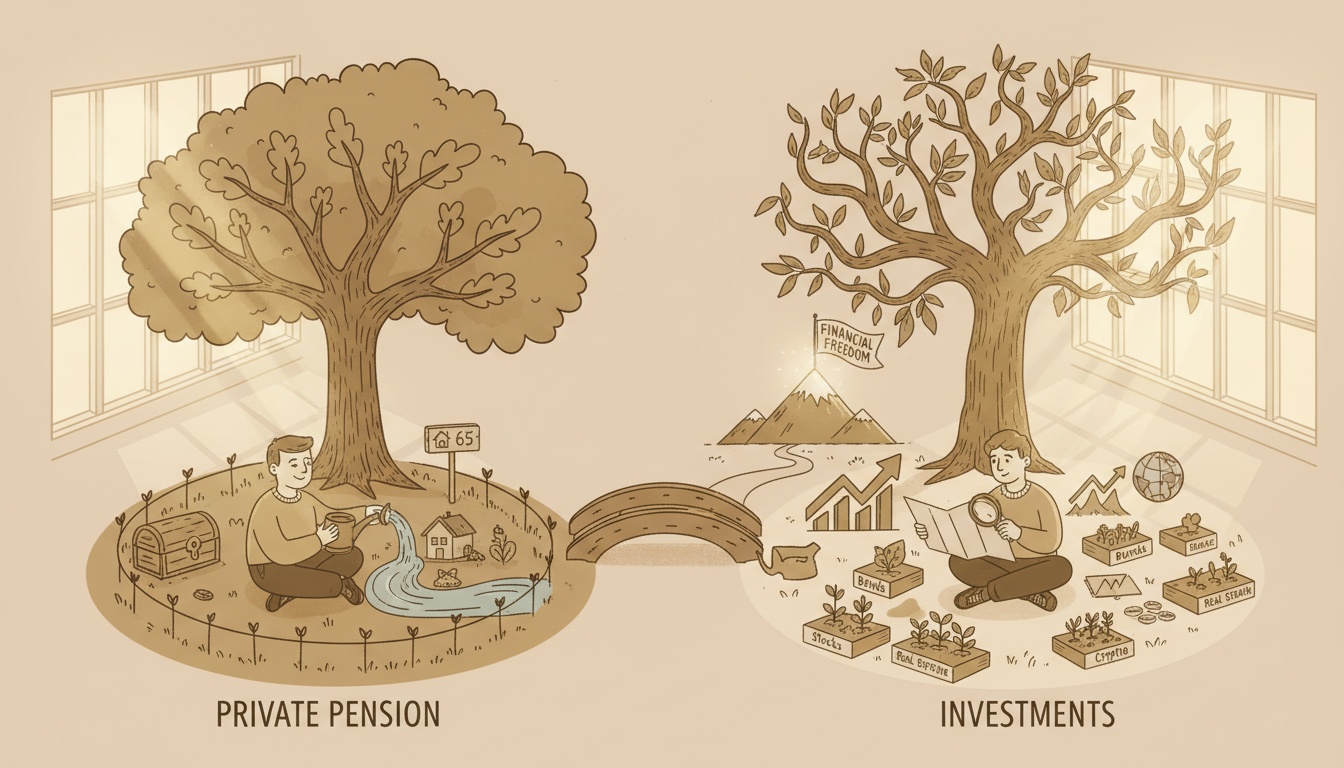

O Que é Previdência Privada?

A previdência privada é uma forma de investimento a longo prazo, dividida principalmente em PGBL e VGBL. Essas modalidades permitem que você acumule recursos para a aposentadoria, além de benefícios fiscais. A ideia é se preparar para um futuro mais tranquilo, garantindo uma renda que complemente a aposentadoria do INSS.

Investimentos: Libertando seu Potencial

Por outro lado, investir em produtos diversos – como ações, fundos imobiliários ou tesouro direto – pode proporcionar maior retorno a longo prazo. Essas opções oferecem mais liberdade de manobra e a possibilidade de acessar o capital a qualquer momento, algo que a previdência privada limita. Quando se fala em liberdade financeira, a capacidade de diversificar seus meios é um grande ativo.

Por Que Isso é Importante?

De acordo com a Economática, os investidores que optam por diversificar seus investimentos podem ver um crescimento exponencial em seus ativos. Compreender as diferenças entre previdência privada e investimentos é essencial para moldar um futuro financeiramente saudável e independente.

Contexto Histórico e Atual da Previdência Privada e Investimentos

Para compreender melhor a diferença entre previdência privada e investimentos, é fundamental olhar para o contexto histórico e o ambiente atual do mercado financeiro brasileiro. A previdência privada surgiu como uma alternativa complementar à previdência social do INSS, que enfrenta desafios demográficos e financeiros devido ao envelhecimento da população e às mudanças no mercado de trabalho. Isso fez com que a previdência privada ganhasse destaque entre aqueles que buscam segurança e renda mensal no futuro.

O sistema de previdência privada é dividido principalmente entre dois produtos: o Plano Gerador de Benefício Livre (PGBL) e o Vida Gerador de Benefício Livre (VGBL). O PGBL permite dedução de até 12% da renda bruta anual na declaração do Imposto de Renda para quem faz declaração completa, enquanto o VGBL é indicado para quem faz declaração simplificada ou é isento. Ambos os planos são estruturados para gerar uma renda futura, oferecendo benefícios fiscais e a possibilidade de escolha entre diferentes perfis de gestão, desde conservadores até mais agressivos.

Por outro lado, o mercado de investimentos apresenta uma variedade muito maior de opções, como Renda Fixa (Tesouro Direto principalmente SELIC, IPCA+), Fundos Imobiliários (como o XPLG11, que é um dos FIIs mais populares no Brasil por sua diversificação e potencial de renda mensal) e ações de empresas consolidadas ou de crescimento, como Petrobras (PETR4) e Vale (VALE3). Cada opção tem características próprias quanto à liquidez, volatilidade e potencial de retorno, exigindo do investidor atenção constante às condições do mercado e ao seu perfil de risco.

Importante destacar que a previdência privada, embora focada na aposentadoria, impõe restrições como carência para resgate e tributação regressiva, que beneficia quem mantém o investimento por mais tempo. Já no investimento direto, o investidor desfruta de maior controle, podendo adaptar a carteira conforme as oportunidades e necessidades, ou resgatar recursos para outras finalidades sem penalidades internacionais.

Esse equilíbrio entre segurança e flexibilidade é o que torna a escolha entre previdência privada e investimentos tão relevante. A previdência pode ser vista como uma espécie de colete salva-vidas, garantindo uma base sólida de renda para o futuro, enquanto os investimentos são o motor que pode acelerar a construção de patrimônio, embora com mais riscos. O entendimento claro dessas características permite a construção de uma estratégia personalizada e eficaz para alcançar a liberdade financeira.

Como a Diversificação Potencializa a Liberdade Financeira

Ao pensar em liberdade financeira, diversificar investimentos é uma das palavras-chave. Não se trata de escolher entre previdência privada ou investimentos, mas sim de como essas opções podem funcionar juntas para maximizar seus benefícios. A diversificação não só reduz riscos como potencializa retornos ao equilibrar momentos de volatilidade no mercado.

Por exemplo, investir parte do capital em previdência privada pode garantir uma reserva estável para o futuro, protegida das oscilações diárias do mercado. Já a outra parcela dos recursos pode ser direcionada a uma carteira diversificada de investimentos, como Tesouro IPCA+ para proteção contra a inflação, Fundos Imobiliários como XPLG11 para renda passiva, e ações sólidas para ganhos de capital. Essa combinação permite que você tenha uma base segura somada a oportunidades de crescimento maiores.

Vale ainda mencionar que essa diversificação não exclui a importância do conhecimento e do acompanhamento constantes. A economia muda, as taxas de juros flutuam, e o comportamento das empresas no mercado financeiro também. Portanto, um investidor maduro é aquele que revisita suas estratégias, adapta as alocações e se mantém informado, buscando sempre o equilíbrio entre risco e conforto financeiro.

Portanto, a previdência privada e os investimentos devem ser encarados não como escolhas excludentes, mas complementares. Juntos, podem formar um portfólio robusto, alinhado ao seu perfil, prazo e objetivos, garantindo, assim, uma trajetória consistente rumo à tão sonhada liberdade financeira.

Dicas Práticas para Escolher e Montar Sua Estratégia Financeira

Ao decidir qual caminho seguir, ou como combiná-los, aqui estão algumas dicas fundamentadas na experiência de especialistas e no comportamento do mercado brasileiro para ajudá-lo a tomar decisões mais seguras e eficazes:

- Compreenda a Implicação das Taxas: Na previdência privada, as taxas de administração e carregamento podem comprometer significativamente seus ganhos ao longo dos anos. Compare planos e negocie sempre que possível. Em investimentos, atenção à corretagem e impostos como o IR sobre ganhos de capital é essencial para não comprometer a rentabilidade.

- Considere o Horizonte de Tempo: Previdência é para longo prazo, e retirar recursos precocemente pode acarretar perdas financeiras. Já os investimentos, dependendo do ativo, oferecem maior liquidez, mas isso também significa exposição a oscilações mais frequentes. Planeje conforme suas prioridades e necessidades.

- Avalie Seu Perfil de Risco Repetidamente: O autoconhecimento financeiro não é um ponto fixo. Com o tempo suas necessidades e tolerância a riscos mudam. Revisite seu perfil periodicamente para ajustar a alocação entre previdência e investimentos.

- Aproveite Benefícios Fiscais com Estratégia: Se você se enquadra na declaração completa do IR, o PGBL pode otimizar sua carga tributária no presente, enquanto o VGBL é indicado para quem busca simplicidade fiscal. Combine esses produtos de forma inteligente para maximizar o resultado.

- Não Deixe de Aprender: Cupons educacionais, livros, blogs, e até treinamentos como o mencionado no final do artigo são ferramentas poderosas para ampliar seu conhecimento e melhorar sua segurança nas decisões.

- Planeje com Flexibilidade: A vida e o mercado financeiro são dinâmicos. Não se prenda demais a um único plano. Flexibilize sua estratégia, permitindo ajustes conforme surgem novas oportunidades ou mudanças em sua situação pessoal.

Exemplo Expandido de Estratégia Balanceada

Suponha que você tenha R$ 1.000 mensais para investir. Poderia destinar R$ 600 para uma previdência privada PGBL ou VGBL, beneficiando-se da dedução fiscal (em função do seu perfil), e alocar os demais R$ 400 em investimentos diversificados, incluindo Tesouro IPCA+ como proteção contra a inflação, Fundos Imobiliários como XPLG11 para renda passiva, além de ações consolidadas como VALE3 para potencializar ganhos de capital. Essa combinação proporciona segurança com possibilidade de crescimento, adaptando-se ao longo dos anos com reavaliações periódicas.

Lembre-se de que esta é apenas uma sugestão exemplificativa, não uma recomendação personalizada. Cada investidor deve buscar orientação profissional para validar o que melhor atende ao seu perfil e objetivos.

Por fim, a jornada rumo à liberdade financeira exige disciplina, aprendizado e paciência. A previdência privada e os investimentos são ferramentas poderosas, mas seu sucesso dependerá sempre do seu comprometimento em agir com conhecimento e cautela. Cuide do seu futuro com responsabilidade e, sobretudo, comece hoje.

A escolha entre previdência privada e investimentos é um passo fundamental na busca por liberdade financeira. Independentemente da sua decisão, o mais importante é agir. Eduque-se, busque informações e, acima de tudo, comece a planejar o seu futuro hoje. Para ajudá-lo nesse processo, oferecemos um treinamento completo para quem deseja se aposentar com tranquilidade – uma oportunidade de aprender a organizar suas finanças e investir com segurança para construir uma renda sólida para o futuro. Não adie mais o que pode ser o primeiro passo para uma vida financeira mais leve e segura!